Modelo financeiro Excel para tomada de decisão - comprar ou arrendar um imóvel?

A decisão de comprar ou arrendar uma casa é uma das mais difíceis e importantes que muitas famílias têm de tomar. Para ajudar a decidir com base no rigor proporcionado por um modelo financeiro, vamos analisar um estudo de caso.

O princípio base para a tomada de decisão é o de comparar o valor atualizado líquido associado à aquisição do imóvel, com todos os fluxos de caixa associados, tais como despesas com a compra, juros de empréstimo, comissões bancárias e imobiliárias, impostos sobre a propriedade, manutenção, entre outros, com o valor atualizado líquido associado ao arrendamento do mesmo imóvel e os seus fluxos de caixa, normalmente o pagamento da renda e do condomínio.

Se o cálculo for realizado de forma inversa é mais fácil descobrir o que compensa mais. Ou seja, qual o valor da renda que iguala os dois VAL? Assim, pode afirmar-se que se o valor da renda for inferior ao obtido, compensará arrendar. Caso contrário, será mais vantajoso comprar.

É necessário ter em conta também, no caso da aquisição do imóvel, que o mesmo tende a apreciar ao longo do tempo. Se o proprietário não vender o imóvel, não chegará nunca a realizar o retorno desse investimento. O imóvel valorizar-se-á, mas essa valorização nunca chegará a ser convertida em fluxo de caixa.

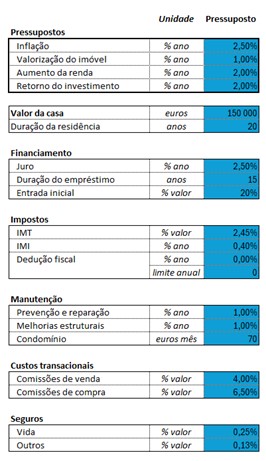

Vejamos como colocar em prática esta análise. Comecemos pela identificação dos pressupostos:

O primeiro bloco de pressupostos identifica a taxa de inflação, que é um pressuposto macroeconómico e os seguintes pressupostos específicos do projeto:

- Taxa de valorização do imóvel: qual o valor esperado para a valorização anual do imóvel? Recorde-se que quanto maior for esta taxa, maior será o potencial de geração de mais-valias no caso da aquisição e posterior venda do imóvel.

- Aumento da renda: quanto irá aumentar a renda anualmente?

- Retorno do investimento: qual o retorno esperado de um investimento alternativo num ativo sem risco, como por exemplo, em Obrigações do Tesouro?

Os restantes pressupostos serão autoexplicativos. Note-se a duração da residência, mais uma vez, terá impacto na geração de potenciais mais-valias com a venda do imóvel adquirido.

Na construção do modelo, vamos adotar um horizonte temporal bastante longo, 50 anos, dado que se trata de um imóvel, cuja vida útil tende a ser longa e porque estamos a assumir que se trata de uma habitação própria e permanente.

Para efeitos da avaliação da decisão e para a construção do modelo, não há diferença entre efetuar a análise a 50 anos ou a um horizonte temporal menor, com um mínimo de 2 a 3 anos. O modelo irá funcionar de igual modo.

Assim, o horizonte temporal é dado por uma série entre 0 (o momento da decisão) e 50, que poderá ser introduzido no Excel da seguinte forma:

![]()

À série temporal convém atribuir um intervalo nomeado do Excel para facilitar o desconto de fluxos de caixa para o presente em momentos diferentes do tempo. Este intervalo será comum às projeções de fluxos de caixa associadas à compra e ao arrendamento, que organizámos em dois blocos distintos:

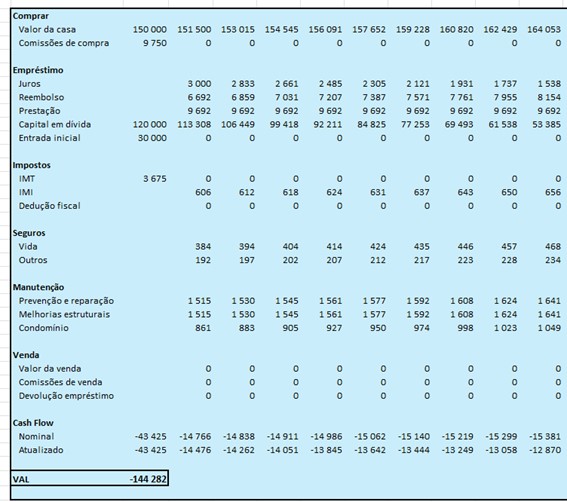

Para a decisão de comprar:

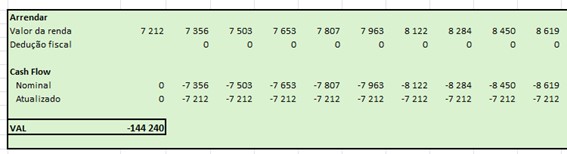

Para a decisão de arrendar:

Como se pode verificar por estas imagens, a modelação da decisão de arrendamento é significativamente mais fácil. Trata-se apenas de uma renda, com poucos encargos associados e sem muitas consequências fiscais e sem geração de mais ou menos-valias.

Em ambos os casos, neste exemplo, como podemos verificar, o VAL é negativo. Nem sempre é o caso e é esta questão que normalmente leva as famílias a pensar. Se a decisão for arrendar, por definição, o VAL será sempre negativo, paga-se uma renda, mas não se obtém a propriedade de nada, portanto não se contempla a viabilidade financeira do projeto. Por outras palavras, é impossível arrendar uma casa, usufruir dela e ainda ganhar dinheiro.

Por outro lado, no caso da aquisição do imóvel, se este valorizar o suficiente ao longo do tempo e se se gerarem mais-valias com a sua venda, é mesmo possível usufruir de uma casa e ainda assim ganhar dinheiro.

Note-se que não considerámos a carga fiscal associada às mais-valias com a venda de imóveis. A realizarem-se mais-valias, as mesmas serão tributadas de acordo com as regras fiscais que dependem da aquisição de uma nova habitação própria e permanente com o resultado das mais-valias, da atividade profissional do promotor, entre outras regras mais ou menos complexas.

Como referido, vamos chegar à solução invertendo a lógica do cálculo, procurando o valor da renda que igual os VAL. Para tal, vamos criar uma macro usando VBA, que poderá ser algo parecido com:

Sub ComprarAlugar()

Dim ws As Worksheet

Dim i As Integer

Dim conclusao As String

Set ws = Worksheets("Projecao")

'sensibilidade inflação (linha 64)

For i = -10 To 10

ws.Cells(64, i + 13).Value = renda(i, 0, 0, 0)

Next i

'sensibilidade valorização imóvel (linha 65)

For i = -10 To 10

ws.Cells(65, i + 13).Value = renda(0, i, 0, 0)

Next i

'sensibilidade aumento da renda (linha 66)

For i = -10 To 10

ws.Cells(66, i + 13).Value = renda(0, 0, i, 0)

Next i

'sensibilidade retorno do investimento (linha 67)

For i = -10 To 10

ws.Cells(67, i + 13).Value = renda(0, 0, 0, i)

Next i

' repõe o cenário base

ws.Range("Y61").Value = 0

If ws.Cells(64, 13).Value > 0 Then

conclusao = "Compensa arrendar se a renda for inferior a " & ws.Cells(64, 13).Value & " euros/mês."

Else

conclusao = "Compensa comprar."

End If

Worksheets("Comprar ou arrendar").Cells(4, 6).Value = conclusao

ws.Range("C55").Value = ws.Cells(64, 13).Value

Worksheets("Comprar ou arrendar").Activate

End Sub

Function renda(a As Integer, b As Integer, c As Integer, d As Integer)

Dim ws As Worksheet

Set ws = Worksheets("Projecao")

ws.Range("Y58") = a

ws.Range("Y59") = b

ws.Range("Y60") = c

ws.Range("Y61") = d

' O goal seek igual a zero, iguala os custos totais presentes de arrendar ou comprar

' Qual o valor da renda (célula C55) abaixo do qual compensa arrendar?

ws.Range("C54").GoalSeek Goal:=0, ChangingCell:=ws.Range("C55")

renda = Val(ws.Range("C55").Value)

End Function

O código está comentado e é relativamente fácil de compreender que faz essencialmente duas tarefas:

- Corre uma análise de sensibilidade aos pressupostos taxa de inflação, valorização anual do imóvel, taxa de aumento da renda e taxa de retorno do investimento.

- Procura, através do Goal Seek (atingir objetivo) eliminar a diferença entre os VAL alterando o valor da renda.

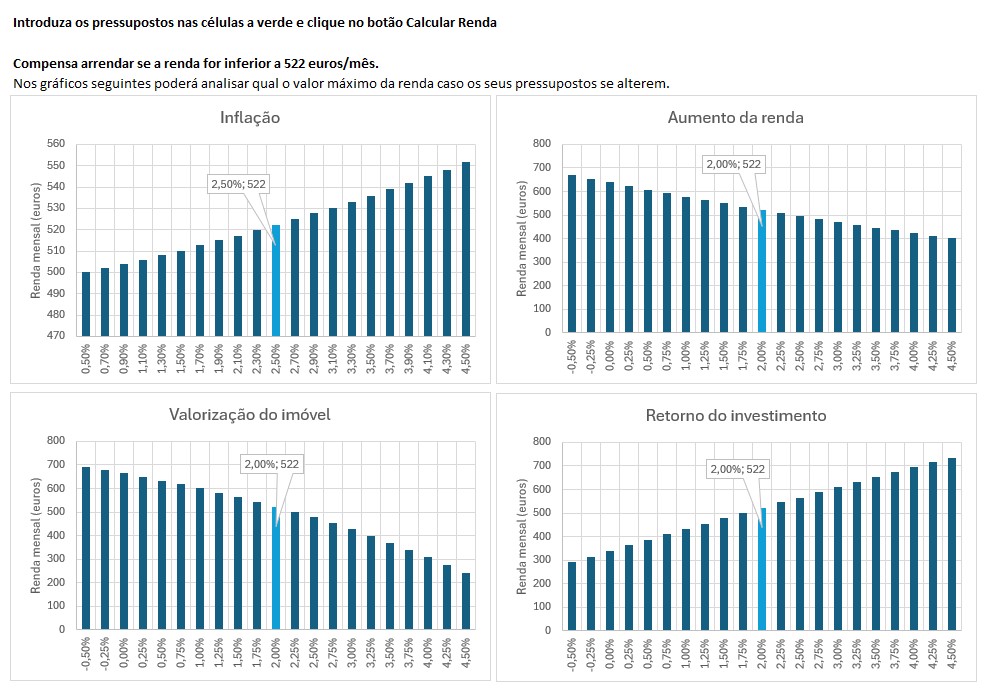

Estes são os cálculos realizados pela macro e os resultados são apresentados graficamente como segue:

É possível visualizar nestes gráficos a azul claro o valor da renda abaixo do qual compensará arrendar o imóvel, assim como todo um intervalo de sensibilidades para os pressupostos referidos.

Também teremos uma ideia visual do impacto de cada pressuposto na conclusão final. Como seria de esperar, quanto maior a expetativa de valorização do imóvel, menos compensará o arrendamento. O mesmo se poderá dizer quanto à expetativa do aumento do valor da renda.